华为、苹果供应商来了!英念念特开启申购,研发用度两年翻倍

发布日期:2024-11-26 11:58 点击次数:76

中新经纬11月22日电 (熊念念怡)稀土永磁材料驾驭器件供应商英念念特本日申购。

把柄公告,本次公拓荒行新股2898.297万股,网上刊行数目为826万股,刊行价钱为22.36元,刊行市盈率21.63倍,低于行业平均市盈率。

七成收入靠苹果

招股书显现,英念念特是一家主要从事稀土永磁材料驾驭器件研发、坐蓐和销售的高新技艺企业。主要居品包括单磁体驾驭器件和磁组件驾驭器件,驾驭于破钞电子居品动作功能性器件,杀青吸附、电信号传递等功能。

英念念特招股书截图,下同。

英念念特自述,“凭借丰富的居品线与致密的居品性量,(公司)如故成为苹果、微软、小米、华为、梦想、reMarkable、罗技等多家海外闻名破钞电子品牌商的稀土永磁材料驾驭器件主要供应商之一。”

值得一提的是,近3年,英念念特最终驾驭于苹果结尾居品的销售收入占主贸易务收入的比重永别为64.51%、73.61%、71.01%和 71.50%(2024年一季度,下同)。英念念特坦言,“公司业务对苹果公司存在紧要依赖。”

事迹方面,讲演期内,英念念特永别杀青贸易收入6.70亿元、11.34亿元、9.52亿元及2.36亿元,包摄于母公司扫数者的净利润1.28亿元、1.99亿元、1.38亿元及1960.64万元。

关于2023年收入下滑,英念念特阐发注解称,受主要结尾品牌商去库存等要素的影响,破钞电子行业景气度相对较低,总体行业的需求较弱,行业全体竞争更为热烈,公司部分居品订单有所减少;同期,结尾品牌厂商基于商场供需及竞争情况采选了降价计谋以幽闲其商场份额,导致公司贸易收入有所下滑。

研发用度两年翻倍

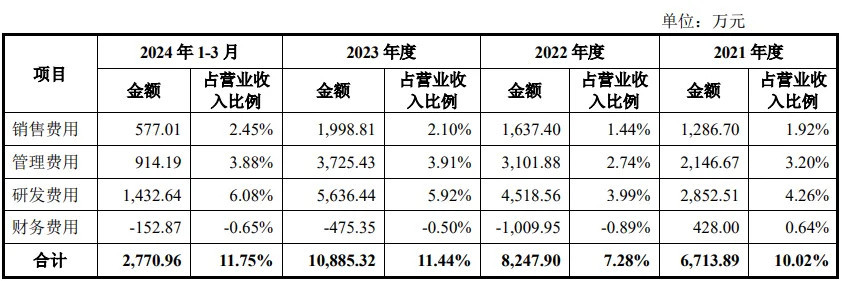

跟着业务范围的贬抑扩大,英念念特近3年时间用度呈上涨趋势。英念念特以为,公司时间用度的变动稳妥公司的本体坐蓐相干情况,与公司业务范围相适合。

具体看,讲演期内,英念念特销售用度总数永别为1286.70万元、1637.40万元、1998.81万元和577.01万元,销售用度占贸易收入的比例永别为1.92%、1.44%、2.10%和2.45%。

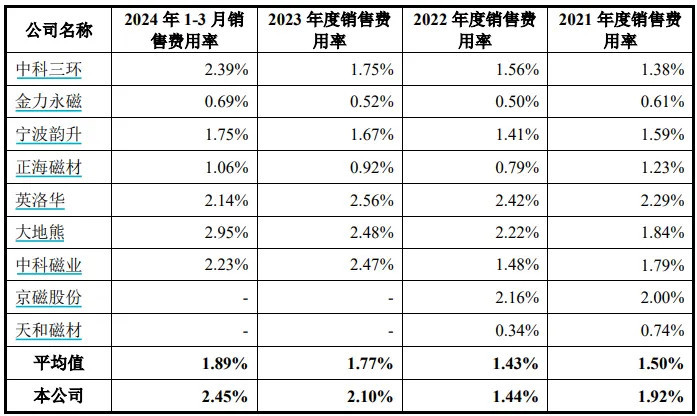

招股书还显现,讲演期内,公司的销售用度率高于同业业公司平均水平,主要原因为公司业务范围小于同业业公司,且讲演期内公司加大新业务、新客户的拓展,处于业务快速发展阶段,因此销售用度率占比相对较高。

同期,英念念特研发用度永别为2852.51万元、4518.56万元、5636.44万元和1432.64万元,研发用度占当期贸易收入的比例永别为4.26%、3.99%、5.92%和6.08%。

按此猜度,英念念特2023年度研发用度较2021年增长超97%,接近翻倍。不仅如斯,讲演期内,英念念特研发东说念主员数目从2021岁首的90东说念主增多至2024年3月末的227东说念主,猛增152.22%。

不外,与同业业公司比较,英念念特2021年和2022年的研发用度率略低。

对此,英念念特阐发注解称,主要由于讲演期初公司资金实力相对有限,与同业业公司在客户连合度、行业连合度、居品连合度等方面存在一定各异,公司详尽考虑客户需求以及业务和居品发展看法等要素,有针对性地开展研发名堂。

向非破钞电子驾驭范围拓展

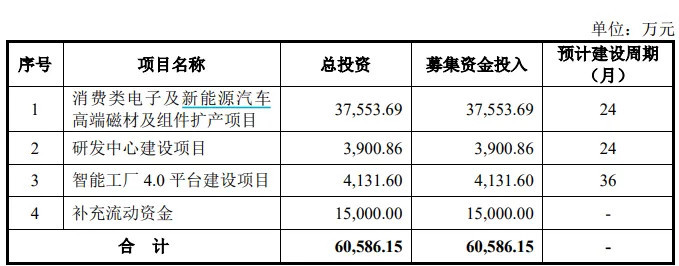

以刊行价猜度,英念念特瞻望本次召募资金总数6.48亿元,召募资金将主要投资于破钞类电子及新能源汽车高端磁材及组件扩产名堂、研发中心建造名堂、智能工场4.0 平台建造名堂和补充流动资金。

其中,破钞类电子及新能源汽车高端磁材及组件扩产名堂干预最高,总投资为3.76亿元。英念念特预期,该名堂将有用进步公司现存产能,增强对海外闻名结尾居品客户的踏实供货智商,拓展新的利润增长点。

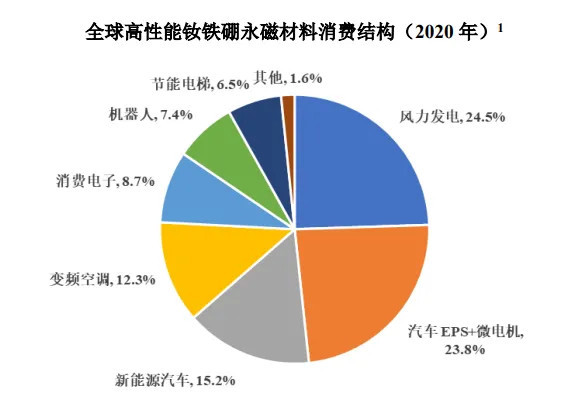

招股书显现,英念念特单磁体驾驭器件和磁组件驾驭器件居品主要所以烧结钕铁硼毛坯为主要原材料加工制造而成。而2020年大家高性能钕铁硼永磁材料的第二、三大驾驭范围为汽车EPS+微电机及新能源汽车、占比永别为23.8%、15.2%,永别约为破钞电子行业的3倍、2倍。

华金证券研报指出,后续汽车的电动化发展趋势、更是使汽车行业成为永磁材料需求抬升的主力。以单台驱动电机磁体的使用量为例,搀杂能源车为1-2kg、插电式搀杂能源车为2-3kg、纯电动汽车则高达5-10kg。

脚下,英念念特正积极向汽车等非破钞电子范围拓展。据招股书,考虑到汽车范围客户倾向于遴荐具有毛坯坐蓐智商的全工序供应商,英念念特新建毛坯坐蓐线,于2023年4月初始投产。讲演期内,英念念特非破钞电子范围客户收入虽有增多,但全体业务范围相对较小。

英念念特教唆,下贱驾驭范围为电机、汽车类的客户由于对居品的踏实性条件较高,对样品的考据周期较长,从初始认证到量产,得手导入其产业链的周期一般长达2-3年,认证效果、订单金额和订单利润水平均具有省略情味,若其他驾驭范围业务拓展不达预期,则公司面对事迹增长瓶颈的风险。(中新经纬APP)

(文中不雅点仅供参考,不组成投资淡薄,投资有风险,入市需严慎。)